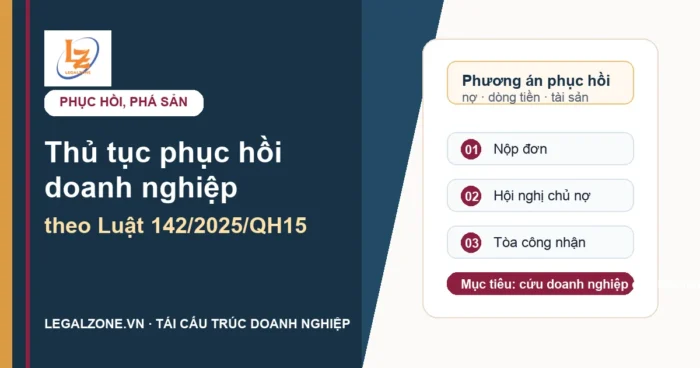

Thủ tục phục hồi doanh nghiệp trong phá sản theo Luật 142/2025/QH15

Thủ tục phục hồi doanh nghiệp là hướng xử lý dành cho doanh nghiệp, hợp tác xã có nguy cơ mất hoặc đã mất khả năng thanh toán nhưng vẫn còn khả năng tái cấu trúc. Thay vì đi thẳng tới thanh lý tài sản, thủ tục này tập trung vào phương án phục hồi hoạt động kinh doanh, đàm phán với chủ nợ và giám sát thực hiện phương án.

Trả lời nhanh

| Câu hỏi | Cách hiểu thực tế |

|---|---|

| Khi nào nên nghĩ tới phục hồi? | Khi doanh nghiệp có nguy cơ mất hoặc đã mất khả năng thanh toán nhưng vẫn có hoạt động, tài sản, hợp đồng, khách hàng hoặc dòng tiền có thể tái cấu trúc. |

| Ai có quyền nộp đơn? | Theo Điều 24 Luật 142/2025/QH15, nhóm chủ thể chính gồm người đại diện theo pháp luật, hội đồng quản trị/hội đồng thành viên/chủ doanh nghiệp/chủ sở hữu tùy loại hình. |

| Có phải nộp kèm phương án phục hồi không? | Có. Điều 25 yêu cầu đơn phục hồi kèm phương án phục hồi, danh sách chủ nợ, người mắc nợ và tài liệu chứng minh yêu cầu có căn cứ. |

| Phương án phục hồi cần có gì? | Điều 28 yêu cầu nêu biện pháp phục hồi, điều kiện, thời hạn và kế hoạch thanh toán khoản nợ theo thứ tự ưu tiên. |

| Thời hạn thực hiện phương án là bao lâu? | Theo Điều 29, nếu Hội nghị chủ nợ không xác định thời hạn thì thời hạn thực hiện không quá 03 năm kể từ ngày phương án được thông qua. |

Phục hồi doanh nghiệp khác gì giải thể và phá sản?

Giải thể là cách kết thúc doanh nghiệp khi doanh nghiệp có thể thanh toán hết nghĩa vụ hoặc thuộc trường hợp phải chấm dứt hoạt động theo pháp luật doanh nghiệp. Phá sản là thủ tục tư pháp khi doanh nghiệp mất khả năng thanh toán và có thể dẫn tới tuyên bố phá sản, thanh lý tài sản. Phục hồi nằm ở giữa: doanh nghiệp đã khó khăn nghiêm trọng nhưng pháp luật vẫn cho cơ hội xây dựng phương án để tiếp tục hoạt động.

Với chủ doanh nghiệp, điểm mấu chốt là phải đánh giá doanh nghiệp còn khả năng sống hay không. Nếu còn thị trường, tài sản, nhân sự lõi, hợp đồng đang thực hiện hoặc dòng tiền có thể phục hồi, việc chuẩn bị phương án sớm thường tốt hơn để nợ kéo dài tới lúc tài sản bị phong tỏa, tranh chấp lan rộng hoặc mất quyền điều hành thực tế.

Ai được nộp đơn yêu cầu áp dụng thủ tục phục hồi?

Điều 24 Luật 142/2025/QH15 quy định người có quyền nộp đơn khi doanh nghiệp, hợp tác xã có nguy cơ mất hoặc mất khả năng thanh toán. Với doanh nghiệp, cần xác định đúng loại hình để biết người ký hồ sơ: công ty cổ phần, công ty trách nhiệm hữu hạn, công ty hợp danh, doanh nghiệp tư nhân hoặc chủ sở hữu công ty trách nhiệm hữu hạn một thành viên.

- Người đại diện theo pháp luật của doanh nghiệp, hợp tác xã.

- Hội đồng quản trị của công ty cổ phần.

- Hội đồng thành viên của công ty trách nhiệm hữu hạn hai thành viên trở lên hoặc công ty hợp danh.

- Chủ doanh nghiệp tư nhân, chủ sở hữu công ty trách nhiệm hữu hạn một thành viên.

- Đại hội thành viên của hợp tác xã nếu là trường hợp hợp tác xã.

Hồ sơ phục hồi cần chuẩn bị

Hồ sơ không nên chỉ là một đơn yêu cầu. Điều 25 yêu cầu người nộp đơn phải nộp kèm phương án phục hồi hoạt động kinh doanh, danh sách chủ nợ, người mắc nợ và tài liệu chứng cứ kèm theo. Đây là phần quyết định khả năng hồ sơ được tiếp nhận nghiêm túc và có thể thuyết phục chủ nợ.

| Nhóm tài liệu | Mục đích | Lưu ý thực tế |

|---|---|---|

| Đơn yêu cầu áp dụng thủ tục phục hồi | Xác lập yêu cầu với Tòa án có thẩm quyền. | Cần xác định đúng người ký và đúng thẩm quyền theo loại hình doanh nghiệp. |

| Phương án phục hồi hoạt động kinh doanh | Trình bày cách doanh nghiệp sẽ tái cấu trúc, duy trì hoạt động và trả nợ. | Không nên viết chung chung; cần có dòng tiền, tài sản, biện pháp giảm chi phí, xử lý hợp đồng và lịch trả nợ. |

| Danh sách chủ nợ | Xác định người có quyền tham gia, biểu quyết và giám sát. | Cần phân loại nợ có bảo đảm, không có bảo đảm, nợ người lao động, nợ phát sinh phục hồi. |

| Danh sách người mắc nợ | Làm rõ khoản phải thu có thể thu hồi để phục hồi dòng tiền. | Cần kèm hợp đồng, biên bản đối chiếu, hóa đơn, chứng từ thanh toán. |

| Tài liệu chứng minh khó khăn tài chính | Chứng minh nguy cơ mất hoặc mất khả năng thanh toán. | Có thể gồm báo cáo tài chính, sao kê, công nợ, quyết định cưỡng chế, thông báo đòi nợ, hồ sơ tranh chấp. |

Quy trình phục hồi doanh nghiệp

- Đánh giá tình trạng thanh toán, tài sản, khoản phải thu, hợp đồng đang thực hiện và mức độ hợp tác của chủ nợ.

- Chuẩn bị đơn yêu cầu, phương án phục hồi, danh sách chủ nợ, người mắc nợ và tài liệu chứng minh.

- Nộp hồ sơ tới Tòa án có thẩm quyền; trong thời hạn luật định, Thẩm phán xem xét đơn và có thể yêu cầu nộp lệ phí, tạm ứng chi phí, sửa đổi bổ sung, chuyển đơn hoặc trả lại đơn.

- Sau khi thụ lý, doanh nghiệp vẫn tiếp tục hoạt động nhưng chịu sự giám sát của Quản tài viên, doanh nghiệp quản lý, thanh lý tài sản và Ban đại diện chủ nợ theo trường hợp cụ thể.

- Thẩm phán triệu tập Hội nghị chủ nợ để xem xét phương án phục hồi, xử lý nghĩa vụ tài sản và các vấn đề có liên quan.

- Nếu Hội nghị chủ nợ thông qua phương án, Thẩm phán xem xét công nhận nghị quyết; từ thời điểm được công nhận, phương án có hiệu lực và được giám sát thực hiện.

- Trong quá trình thực hiện, doanh nghiệp định kỳ báo cáo, có thể thỏa thuận sửa đổi phương án nếu đáp ứng điều kiện biểu quyết.

- Nếu không thông qua, không được công nhận hoặc không thực hiện được phương án, thủ tục phục hồi có thể bị đình chỉ và chuyển sang hướng xử lý khác theo luật.

Phương án phục hồi nên viết thế nào?

Điều 28 Luật 142/2025/QH15 yêu cầu phương án phục hồi phải nêu rõ biện pháp phục hồi, điều kiện, thời hạn và kế hoạch thanh toán nợ. Về mặt thực tế, một phương án có sức thuyết phục cần chứng minh được doanh nghiệp không chỉ xin kéo dài thời gian, mà có khả năng tạo dòng tiền và trả nợ tốt hơn so với thanh lý ngay.

- Nêu nguyên nhân mất khả năng thanh toán: thị trường, công nợ, tranh chấp, chi phí, mất khách hàng lớn, đứt dòng tiền.

- Đưa ra biện pháp phục hồi cụ thể: bán tài sản không thiết yếu, thu hồi công nợ, tái cơ cấu nhân sự, thương lượng lại hợp đồng, gọi vốn, chuyển nhượng mảng kinh doanh.

- Lập lịch trả nợ theo nhóm chủ nợ và ưu tiên thanh toán theo luật.

- Chứng minh phương án khả thi bằng số liệu doanh thu, chi phí, hợp đồng, tài sản, khoản phải thu.

- Dự liệu kịch bản nếu một phần phương án không thực hiện được.

Vai trò của Quản tài viên và doanh nghiệp quản lý, thanh lý tài sản

Luật 142/2025/QH15 và Nghị định 65/2026/NĐ-CP đặt vai trò rõ hơn cho Quản tài viên, doanh nghiệp quản lý, thanh lý tài sản trong quá trình phục hồi, phá sản. Đây là nhóm tham gia giám sát, báo cáo, quản lý tài sản và thực hiện các nhiệm vụ chuyên môn theo phân công trong vụ việc.

Với doanh nghiệp đang xin phục hồi, cần chuẩn bị dữ liệu minh bạch để làm việc với Quản tài viên: công nợ, hợp đồng, tài sản, tài khoản, dòng tiền, tình trạng lao động, nghĩa vụ thuế, bảo hiểm và hồ sơ tranh chấp. Việc che giấu hoặc cung cấp thiếu dữ liệu thường làm phương án phục hồi mất độ tin cậy.

Thủ tục phục hồi rút gọn

Luật 142/2025/QH15 có quy định về thủ tục phục hồi rút gọn. Điều 68 nêu một số trường hợp như doanh nghiệp, hợp tác xã có từ 20 chủ nợ không có bảo đảm trở xuống và tổng nợ gốc phải thanh toán từ 10 tỷ đồng trở xuống, doanh nghiệp nhỏ, siêu nhỏ hoặc trường hợp khác theo pháp luật. Khi áp dụng thủ tục rút gọn, thời hạn thực hiện bằng một nửa thủ tục thông thường theo Điều 69.

Đây là điểm đáng chú ý với doanh nghiệp nhỏ ở địa phương: nếu hồ sơ được chuẩn bị gọn, công nợ rõ và chủ nợ không quá nhiều, phương án phục hồi có thể được xem xét nhanh hơn so với vụ việc phức tạp.

Khi nào không nên chọn phục hồi?

- Doanh nghiệp không còn hoạt động thực tế, không còn tài sản, không có khoản phải thu đáng kể.

- Chủ nợ chính không có khả năng hoặc không có thiện chí thỏa thuận.

- Người quản lý không cung cấp được dữ liệu tài chính, công nợ, tài sản và hợp đồng.

- Tài sản đã bị xử lý gần hết hoặc tranh chấp pháp lý quá lớn khiến phương án phục hồi không khả thi.

- Mục tiêu thực tế chỉ là kéo dài thời gian mà không có dòng tiền hoặc biện pháp trả nợ.

Checklist trước khi nộp hồ sơ

- Rà soát toàn bộ công nợ phải trả và khoản phải thu.

- Xác định tài sản có thể bán, cho thuê, chuyển nhượng hoặc dùng để tái cấu trúc.

- Lập bảng dòng tiền tối thiểu 12-36 tháng.

- Kiểm tra hợp đồng lớn đang thực hiện, hợp đồng có nguy cơ bị chấm dứt hoặc tranh chấp.

- Xác định chủ nợ lớn và khả năng đạt đồng thuận tại Hội nghị chủ nợ.

- Chuẩn bị phương án trả nợ theo thứ tự ưu tiên, không bỏ qua nợ người lao động và nghĩa vụ bảo hiểm.

- Kiểm tra người ký hồ sơ, nghị quyết nội bộ và thẩm quyền nộp đơn.

Văn bản áp dụng

Bạn có thể đọc toàn văn trên LegalZone hoặc tải bản DOCX để chuẩn bị hồ sơ.

- Luật 142/2025/QH15 – Luật Phục hồi, phá sản: Đọc trên LegalZone · Tải DOCX

- Nghị định 65/2026/NĐ-CP – Quản tài viên: Đọc trên LegalZone · Tải DOCX

- Nghị định 187/2026/NĐ-CP – Giám sát hoạt động sau khi thụ lý: Đọc trên LegalZone · Tải DOCX

- Nghị định 64/2026/NĐ-CP – Thi hành quyết định tuyên bố phá sản: Đọc trên LegalZone · Tải DOCX

Cần rà soát khả năng phục hồi doanh nghiệp?

LegalZone có thể hỗ trợ rà soát công nợ, phương án phục hồi, tài sản, hợp đồng và hồ sơ làm việc với chủ nợ trước khi nộp đơn.

Câu hỏi thường gặp

Luật Phá sản 2014 còn áp dụng không?

Từ ngày 01/03/2026, Luật Phục hồi, phá sản 142/2025/QH15 có hiệu lực và Luật Phá sản 2014 hết hiệu lực, trừ các trường hợp chuyển tiếp được luật mới quy định.

Doanh nghiệp đang nợ nhiều có bắt buộc phải phá sản không?

Không phải mọi trường hợp nợ nhiều đều đi thẳng tới phá sản. Nếu còn khả năng phục hồi và có phương án khả thi, doanh nghiệp có thể xem xét thủ tục phục hồi.

Phục hồi có giúp doanh nghiệp tiếp tục kinh doanh không?

Có thể. Sau khi Tòa án thụ lý đơn phục hồi, doanh nghiệp vẫn tiếp tục hoạt động nhưng chịu sự giám sát theo luật và theo phạm vi vụ việc.

Phương án phục hồi có thể sửa đổi sau khi được thông qua không?

Có thể, nếu các chủ nợ và doanh nghiệp đạt được nghị quyết sửa đổi, bổ sung theo điều kiện biểu quyết của Luật 142/2025/QH15.