Mục lục

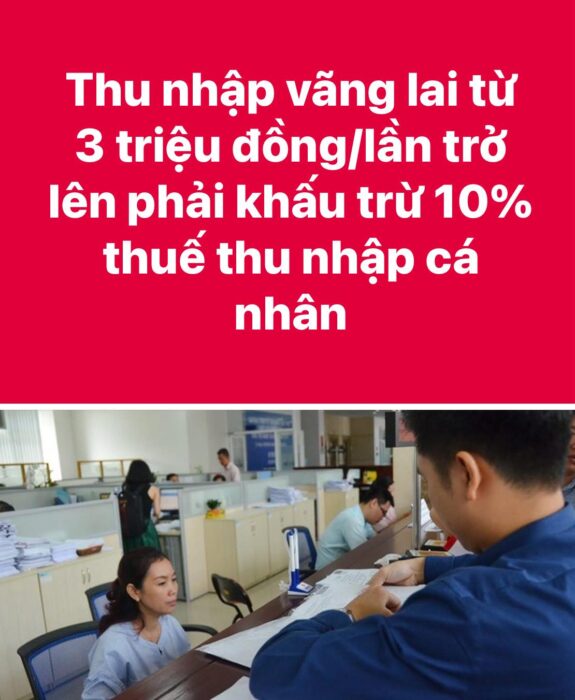

- Thu nhập vãng lai từ 3 triệu đồng/lần có phải khấu trừ thuế?

- Quy định hiện hành về khấu trừ 10% thuế TNCN

- Đề xuất mới: nâng ngưỡng lên 3 triệu đồng/lần

- Quy định về cấp chứng từ khấu trừ thuế

- Một số lưu ý quan trọng đối với cá nhân có thu nhập vãng lai

1. Thu nhập vãng lai từ 3 triệu đồng/lần có phải khấu trừ thuế?

Gần đây xuất hiện nhiều thông tin cho rằng cá nhân nhận thu nhập vãng lai từ 3 triệu đồng/lần sẽ bị khấu trừ 10% thuế thu nhập cá nhân (TNCN). Tuy nhiên, cần phân biệt rõ:

- Quy định này hiện chưa có hiệu lực;

- Đây là nội dung nằm trong dự thảo Nghị định hướng dẫn Luật Thuế TNCN (dự kiến áp dụng từ 01/7/2026).

Theo dự thảo, tổ chức, cá nhân trả thu nhập cho cá nhân cư trú không ký hợp đồng lao động (hoặc hợp đồng dưới 03 tháng), với mức chi trả từ 3 triệu đồng/lần trở lên, sẽ phải khấu trừ 10% thuế trước khi chi trả.

2. Quy định hiện hành về khấu trừ 10% thuế TNCN

Tại thời điểm hiện nay, việc khấu trừ thuế đối với thu nhập vãng lai vẫn thực hiện theo:

👉 Điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC của Bộ Tài chính

Theo đó:

- Cá nhân không ký hợp đồng lao động hoặc ký hợp đồng dưới 03 tháng;

- Có thu nhập từ 2.000.000 đồng/lần trở lên;

➡️ Phải khấu trừ 10% thuế TNCN trước khi trả thu nhập, trừ trường hợp đủ điều kiện làm cam kết theo quy định.

Như vậy, mốc 2 triệu đồng/lần hiện vẫn là căn cứ pháp lý đang được áp dụng thống nhất.

3. Đề xuất mới: nâng ngưỡng lên 3 triệu đồng/lần

Theo nội dung dự thảo Nghị định hướng dẫn Luật Thuế TNCN (2025):

- Ngưỡng khấu trừ dự kiến nâng từ 2 triệu đồng lên 3 triệu đồng/lần;

- Đồng thời, có xu hướng bỏ cơ chế cam kết tạm thời chưa khấu trừ thuế.

Điểm đáng chú ý là nếu quy định này được thông qua:

- Việc khấu trừ 10% sẽ được áp dụng rộng rãi và đồng nhất hơn;

- Cá nhân sẽ không còn cơ chế linh hoạt để tránh bị khấu trừ tại nguồn như hiện nay.

Ngoài ra, dự thảo còn đề cập:

- Cá nhân có thu nhập vãng lai đã bị khấu trừ 10%

- Nếu tổng thu nhập bình quân không vượt quá 15 triệu đồng/tháng

👉 Có thể không bắt buộc quyết toán thuế, nếu không có nhu cầu.

4. Quy định về cấp chứng từ khấu trừ thuế

Theo khoản 2 Điều 25 Thông tư 111/2013/TT-BTC:

- Tổ chức, cá nhân trả thu nhập phải cấp chứng từ khấu trừ thuế nếu người nộp thuế yêu cầu;

- Đối với cá nhân không ký hợp đồng hoặc hợp đồng dưới 03 tháng:

- Có thể yêu cầu cấp chứng từ cho từng lần;

- Hoặc cấp gộp cho nhiều lần trong cùng kỳ tính thuế.

Đây là căn cứ quan trọng để cá nhân thực hiện quyết toán hoặc hoàn thuế sau này.

5. Một số lưu ý quan trọng

Từ các quy định nêu trên, có thể rút ra một số điểm cần lưu ý:

- Mốc 2 triệu đồng/lần vẫn là quy định đang áp dụng;

- Mốc 3 triệu đồng/lần mới chỉ là đề xuất, chưa có hiệu lực pháp lý;

- Khoản khấu trừ 10% chỉ là khấu trừ tại nguồn, không phải nghĩa vụ thuế cuối cùng;

- Cá nhân cần lưu giữ chứng từ khấu trừ để phục vụ quyết toán khi cần thiết.

Nhận xét từ Luật sư Legalzone

Việc hiểu đúng quy định về thuế TNCN đối với thu nhập vãng lai có ý nghĩa quan trọng trong việc hạn chế rủi ro pháp lý và tài chính. Trong bối cảnh chính sách đang được xem xét sửa đổi, cá nhân và doanh nghiệp cần theo dõi sát các dự thảo để kịp thời điều chỉnh cách thực hiện.

Ở thời điểm hiện tại, căn cứ pháp lý vẫn xác định rõ:

👉 Từ 2 triệu đồng/lần trở lên, thu nhập vãng lai phải khấu trừ 10% thuế TNCN, trừ trường hợp đủ điều kiện áp dụng cam kết theo quy định.