1. Thủ tục chuyển nhượng quyền sử dụng tên miền Internet

1.1. Hồ sơ cần chuẩn bị

- Văn bản đề nghị chuyển nhượng và nhận chuyển nhượng tên miền (theo mẫu Phụ lục III của Quyết định liên quan).

- Chữ ký và dấu (nếu là tổ chức) hoặc chữ ký cá nhân của:

- Bên chuyển nhượng (chủ sở hữu hiện tại).

- Bên nhận chuyển nhượng.

- Hồ sơ lập thành 01 bộ.

1.2. Quy trình thực hiện

- Nộp hồ sơ

Gửi trực tiếp, trực tuyến hoặc qua bưu chính đến nhà đăng ký đang quản lý tên miền. - Xét duyệt hồ sơ

- Nếu tên miền không qua đấu giá: Trong 5 ngày làm việc, nhà đăng ký kiểm tra điều kiện và thông báo kết quả.

- Nếu tên miền qua đấu giá: Trong 10 ngày làm việc, nhà đăng ký gửi đề nghị về Bộ Thông tin & Truyền thông (Trung tâm Internet Việt Nam) để phê duyệt. Sau khi được chấp thuận, thông báo cho các bên trong vòng 2 ngày làm việc.

- Nếu không được phép chuyển nhượng: Thông báo bằng văn bản và nêu rõ lý do.

- Nghĩa vụ thuế

- Sau khi được chấp thuận, bên chuyển nhượng thực hiện nộp thuế (nếu có).

- Bên nhận chuyển nhượng tiến hành đăng ký lại tên miền tại nhà đăng ký.

- Hoàn tất và lưu trữ

- Nhà đăng ký thực hiện đăng ký lại tên miền cho bên nhận chuyển nhượng và lưu hồ sơ.

2. Trường hợp không phát sinh lợi nhuận ⇒ Không phải nộp thuế

Theo quy định của Luật Thuế thu nhập cá nhân và Luật Thuế thu nhập doanh nghiệp:

- Nếu giá chuyển nhượng = giá mua ban đầu hoặc thấp hơn, không phát sinh lợi nhuận → không phải nộp thuế thu nhập.

- Tuy nhiên, vẫn cần làm thủ tục chứng minh không phát sinh thu nhập chịu thuế để cơ quan thuế xác nhận.

- Trường hợp này thường áp dụng khi:

- Chuyển nhượng giữa các thành viên trong cùng công ty với giá bằng giá gốc.

- Chuyển nhượng lại cho đối tác với giá đúng bằng giá đã mua, không có khoản lãi.

3. Hướng dẫn làm cam kết không nợ thuế khi chuyển nhượng

Mẫu cam kết tham khảo

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

-------------------------

CAM KẾT

(V/v: Không nợ thuế đối với hoạt động chuyển nhượng tên miền Internet)

Kính gửi: [Tên cơ quan thuế quản lý]

Tôi là: [Họ tên / Tên doanh nghiệp]

Mã số thuế: [MST]

Địa chỉ: [Địa chỉ liên hệ]

Căn cứ quy định pháp luật về thuế và Điều 29 Quy định thủ tục chuyển nhượng tên miền Internet, tôi xin cam kết:

1. Việc chuyển nhượng tên miền: [Tên miền]

2. Giá chuyển nhượng: [Số tiền]

3. Giá mua ban đầu: [Số tiền]

4. Chênh lệch giữa giá mua và giá bán: 0 đồng (Không phát sinh lợi nhuận).

Do không phát sinh thu nhập chịu thuế, tôi cam kết **không nợ thuế** đối với hoạt động chuyển nhượng này.

Tôi xin chịu trách nhiệm hoàn toàn trước pháp luật về nội dung cam kết trên.

..., ngày ... tháng ... năm ...

Người cam kết

(Ký, ghi rõ họ tên và đóng dấu nếu là tổ chức)

4. Hướng dẫn mức thuế phải nộp khi chuyển nhượng tên miền

4.1. Đối với tổ chức, cá nhân trong nước

- Thuế Thu nhập cá nhân (TNCN):

- Nếu là cá nhân chuyển nhượng và có phát sinh lợi nhuận (giá bán > giá mua gốc), phần chênh lệch này phải chịu thuế TNCN theo thuế suất 20% trên thu nhập tính thuế (theo Luật Thuế TNCN).

- Thuế Thu nhập doanh nghiệp (TNDN):

- Nếu là tổ chức, phần lợi nhuận từ chuyển nhượng tên miền phải chịu thuế TNDN theo mức thuế suất phổ thông 20% (theo Luật Thuế TNDN).

- Trường hợp giá bán bằng hoặc thấp hơn giá mua gốc → không phát sinh lợi nhuận → không phải nộp thuế thu nhập, nhưng vẫn cần làm cam kết không nợ thuế để hoàn tất thủ tục.

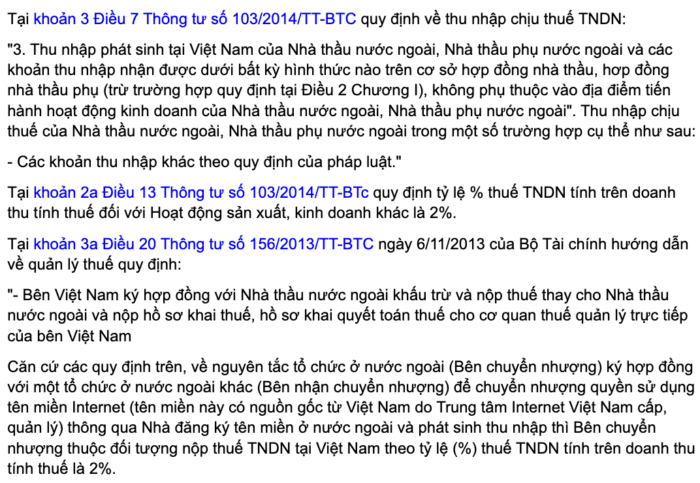

4.2. Đối với tổ chức, cá nhân nước ngoài

Căn cứ Công văn số 5215/TCT-CS ngày 19/12/2018 và Thông tư 103/2014/TT-BTC:

- Đối tượng áp dụng: Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài có thu nhập phát sinh tại Việt Nam từ việc chuyển nhượng quyền sử dụng tên miền do VNNIC cấp và quản lý.

- Thuế suất TNDN:

- Tỷ lệ % thuế TNDN tính trên doanh thu tính thuế đối với hoạt động chuyển nhượng tên miền là 2%.

- Cơ chế khai, nộp thuế:

- Bên Việt Nam (VNNIC hoặc nhà đăng ký tên miền được ủy quyền) có trách nhiệm khấu trừ và nộp thuế thay cho bên chuyển nhượng nước ngoài.

- Số thuế TNDN được khấu trừ trực tiếp từ khoản thanh toán và nộp vào ngân sách nhà nước.

4.3. Bảng tóm tắt mức thuế áp dụng

| Đối tượng chuyển nhượng | Loại thuế áp dụng | Căn cứ tính thuế | Thuế suất áp dụng |

|---|---|---|---|

| Cá nhân trong nước | Thuế TNCN | Lợi nhuận = Giá bán – Giá mua gốc | 20% |

| Tổ chức trong nước | Thuế TNDN | Lợi nhuận = Giá bán – Giá mua gốc | 20% |

| Tổ chức/cá nhân nước ngoài | Thuế TNDN (Nhà thầu) | Doanh thu tính thuế | 2% |

5. Lưu ý khi tính và nộp thuế chuyển nhượng tên miền

Trong trường hợp không phát sinh lợi nhuận, vẫn phải làm thủ tục xác nhận và cam kết để tránh bị coi là giao dịch chưa hoàn thành nghĩa vụ thuế.

Luôn lưu giữ hóa đơn, chứng từ chứng minh giá mua ban đầu để xác định đúng phần lợi nhuận.

Với giao dịch quốc tế, cần xác định rõ nguồn gốc tên miền để áp dụng đúng quy định của Việt Nam.